Vào giữa tháng 12 hàng năm, hoặc muộn nhất là cuối tháng 1 của năm kế tiếp, chúng ta thường nhận được một bảng tổng kết thu nhập và thuế nhỏ khoảng bằng 1/2 tờ B5 từ bộ phận hành chính của công ty có tên tiếng Nhật là 源泉徴収票(Cách đọc: げんせんちょうしゅうひょう).

Tuy nhỏ nhưng đây là tờ giấy tổng kết toàn bộ số tiền thu nhập trong năm của bạn, số tiền thuế bạn được khấu trừ, số tiền thuế bạn đã nộp, số tiền bảo hiểm bạn đã đóng,…Tuy vậy, do có rất nhiều từ ngữ chuyên môn nên không phải ai cũng biết cách xem và hiểu hết ý nghĩa của những mục ghi trong này.

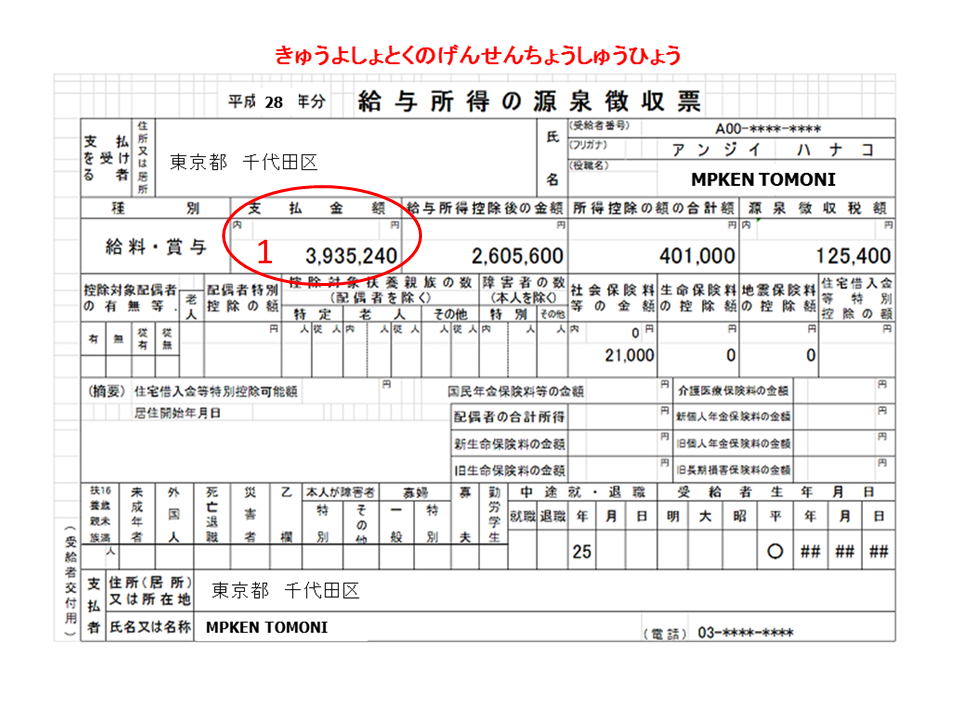

1. 支払金額: Tổng thu nhập trong năm

Mục đầu tiên chúng ta cần check là 支払金額(しはらうきんがく), chính là mục 1 trong hình dưới đây. Đây là tổng thu nhập là đối tượng bị đánh thuế trong năm của bạn.

Tiền đi lại (通勤手当, cách đọc: つうきんてあて) là khoản thu nhập không chịu thuế, nên không được tính trong tổng này. Số tiền này (支払金額) cũng chính là khoản mà mọi người thường gọi là 年収(ねんしゅう)

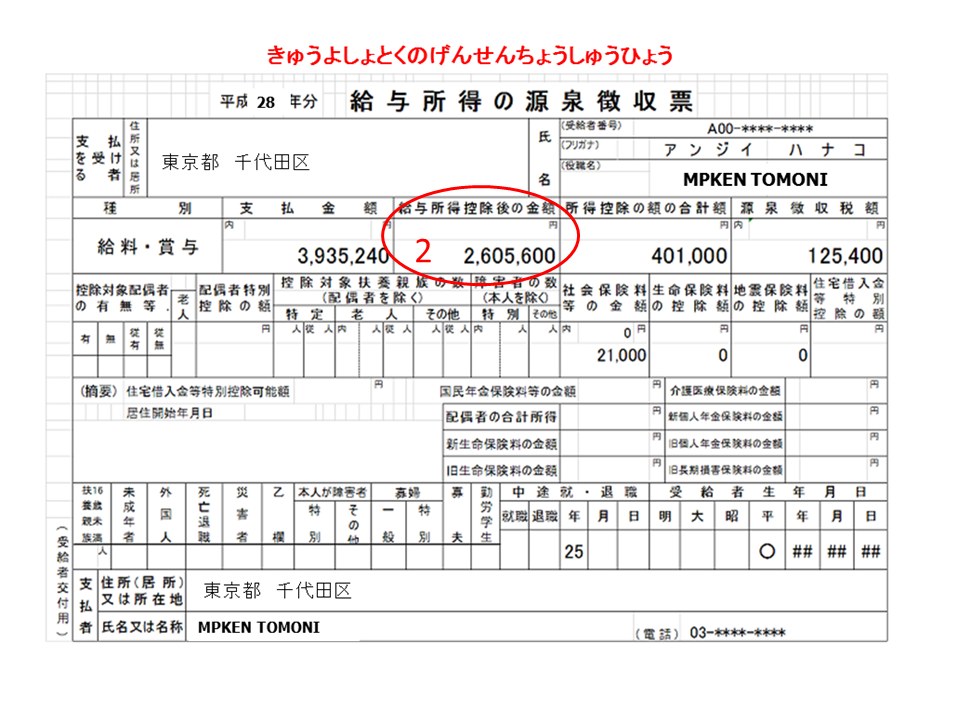

2. 給与所得控除後の金額: Số tiền còn lại sau khi bớt đi phần giảm trừ chi phí để nhận lương

Phần này liên quan tới cách tính để tính ra số tiền bị đánh thuế, nên sẽ có đôi chút khó hiểu.

Vì vậy, không phải toàn bộ phần tiền ở cột 1 đều bị đánh thuế (nhân với thuế suất để tính ra tiền thuế), mà phần chi phí này sẽ được khấu trừ bớt dưới tên gọi 給与所得控除額(きゅうよしょとくこうじょがく).

Trong ví dụ này, thì cột 2(2,605,600円) sẽ là kết quả của cột 1 (3,935,240円)trừ đi khoản giảm trừ chi phí cần thiết để nhận lương là 1,329,640円. Hiểu là ” Trong khoảng 390 man tiền mà công ty trả cho bạn, thì bạn đã phải bỏ ra 133 man dành cho các chi phí cần thiết cho công việc rồi, nên cơ quan thuế sẽ chỉ đánh thuế dựa trên phần giá trị gia tăng là 260 man thôi”.

Phần giảm trừ chi phí để nhận lương (給与所得控除額) này theo quy định sẽ được tính dựa trên tổng thu nhập trong năm (支払金額) của bạn. Trong bài này, mình xin được giản lược cách tính phần này, tuy vậy, các bạn chỉ cần hiểu nôm na là dưới một mức thu nhập nhất định, thì số tiền ở cột 1 càng lớn thì số tiền ở cột 2 cũng sẽ tăng theo.

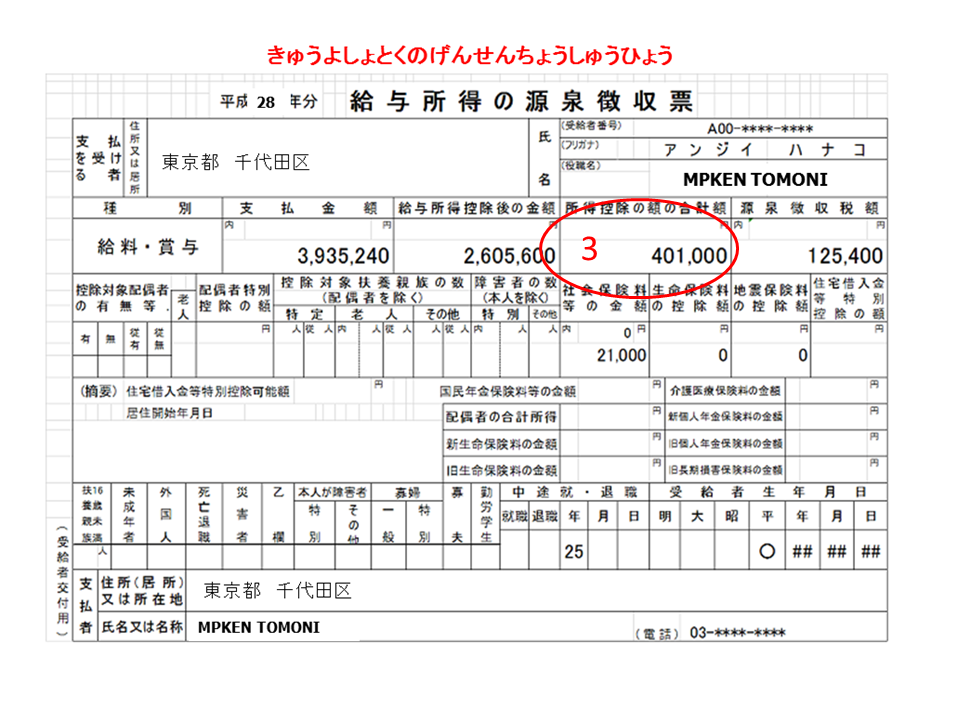

3. 所得控除の額の合計額: Tổng số tiền giảm trừ khác

Ngoài số tiền được giảm trừ trước khi đánh thuế ở mục 2, còn một một số khoản chi phí phát sinh khác trong năm cũng là đối tượng giảm trừ trước khi tính thuế. Những khoản này được gọi là 「所得控除の額の合計額」(cách đọc: しょとくこうじょのがくのごうけいがく, tạm dịch: tổng số tiền giảm trừ khác)

「生命保険料の控除額」(せいめいほけんりょうのこうじょがく): Khoản khấu trừ vì đóng tiền bảo hiểm nhân thọ

「生命保険料の控除額」(せいめいほけんりょうのこうじょがく): Khoản khấu trừ vì đóng tiền bảo hiểm nhân thọ

「地震保険料の控除額」(じしんほけんりょうのこうじょがく): Khoản khấu trừ vì đóng bảo hiểm động đất

「地震保険料の控除額」(じしんほけんりょうのこうじょがく): Khoản khấu trừ vì đóng bảo hiểm động đất

「配偶者控除」(はいぐしゃこうじょがく): Khoản khấu trừ cho vợ (nếu vợ ko đi làm hoặc có thu nhập dưới 103 man/năm)

「配偶者控除」(はいぐしゃこうじょがく): Khoản khấu trừ cho vợ (nếu vợ ko đi làm hoặc có thu nhập dưới 103 man/năm)

「配偶者特別控除」(はいぐしゃとくべつこうじょがく): Khoản khấu trừ đặc biệt cho vợ/chồng (nếu vợ đi làm nhưng có thu nhập trên 103 man và dưới 160 man thì sẽ được khấu trừ 1 phần ít hơn mức ở trên theo từng nấc thu nhập)

「配偶者特別控除」(はいぐしゃとくべつこうじょがく): Khoản khấu trừ đặc biệt cho vợ/chồng (nếu vợ đi làm nhưng có thu nhập trên 103 man và dưới 160 man thì sẽ được khấu trừ 1 phần ít hơn mức ở trên theo từng nấc thu nhập)

「扶養控除」(ふようこうじょ): Khoản khấu trừ khi có người phụ thuộc kinh tế khác như bố mẹ ruột, bố mẹ vợ,…Thông thường là cứ có 1 người phụ thuộc thì khoản thu nhập chịu thuế sẽ giảm 38 man.

「扶養控除」(ふようこうじょ): Khoản khấu trừ khi có người phụ thuộc kinh tế khác như bố mẹ ruột, bố mẹ vợ,…Thông thường là cứ có 1 người phụ thuộc thì khoản thu nhập chịu thuế sẽ giảm 38 man.

「基礎控除」(きそこうじょ): Khoản khấu trừ cơ bản. Thông thường ai cũng được khấu trừ 38 man không bị tính thuế khỏi tổng thu nhập chịu thuế.

「基礎控除」(きそこうじょ): Khoản khấu trừ cơ bản. Thông thường ai cũng được khấu trừ 38 man không bị tính thuế khỏi tổng thu nhập chịu thuế.

Tuỳ từng người mà khoản thu nhập này có biến động khá nhiều. Đối với người phần đông người lao động Việt Nam hiện nay, thì các khoản khấu trừ quen thuộc sẽ là: 配偶者控除, 配偶者特別控除, 扶養控除 và 基礎控除.

Và phần thu nhập còn lại sau phép tính: (2)給与所得控除後の金額− (3)所得控除の額の合計額 sẽ là phần thu nhập chịu thuế「課税所得」.

Trong ví dụ này, là (2)2,605,600円-(3)401,000円=2,204,000円

4. 源泉徴収税額: Tổng số tiền thuế đã nộp

Mục 4 này là tổng số thuế mà bạn đã nộp trong năm vừa qua. Đây là kết quả tính dựa trên việc nhân thuế suất với số thu nhập chịu thuế mà ta đã tính ở các mục từ 1 ~ 3 ở trên.

Đây là tổng số tiền bảo hiểm xã hội 社会保険料(しゃかいほけんりょう)bạn đã trả trong năm vừa qua. 社会保険料 bao gồm 「健康保険料」(bảo hiểm sức khoẻ)、「厚生年金保険料」(bảo hiểm phúc lợi hưu trí) và 、「雇用保険料」(bảo hiểm lao động). Tổng của các khoản bảo hiểm này là tổng số tiền bảo hiểm xã hội bạn phải nộp trong 1 năm.

Trong bảng này thì chỉ ghi tổng số tiền bảo hiểm bạn đã nộp, nhưng trong bảng lương chi tiết hàng tháng 給与明細(きゅうよめいさい)thì có ghi chi tiết từng khoản.

Xem thêm:

>>> Hướng dẫn cách khai giảm trừ các loại bảo hiểm trong Điều chỉnh thuế cuối năm

>>> Tất cả các loại thuế tại Nhật bạn NHẤT ĐỊNH phải biết.

TƯ VẤN XKLĐ NHẬT BẢN 24/7

Bạn có thắc mắc cần giải đáp, hãy liên hệ với cán bộ tư vấn

Hỗ trợ tư vấn 24/7 qua: Call, Message, Zalo, SMS

Nếu không tiện nói chuyện qua điện thoại hoặc nhắn tin ngay lúc này, bạn có thể YÊU CẦU GỌI LẠI bằng việc nhập số điện thoại vào form bên dưới để được cán bộ tư vấn của công ty liên lạc hỗ trợ.

14/02/2019

14/02/2019

0979 171 312

0979 171 312 hotro.japan@gmail.com

hotro.japan@gmail.com